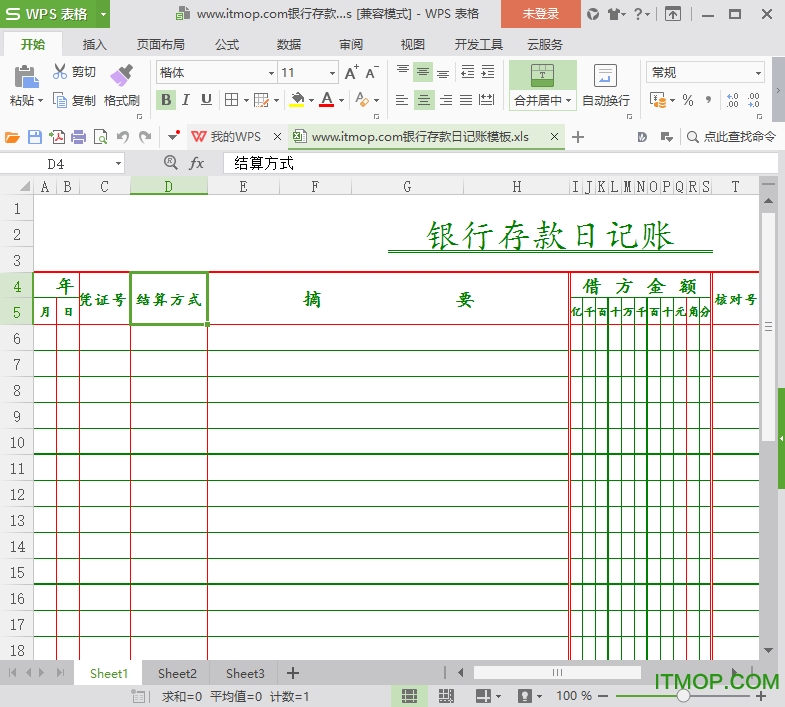

银行存款日记账excel模板

版本:excel带公式版大小:6KB

类别:电子文档系统:WinXP, Win7, Win8, Win10

立即下载

版本:excel带公式版大小:6KB

类别:电子文档系统:WinXP, Win7, Win8, Win10

立即下载

银行存款日记账excel模板是一个非常实用的账单模板,这个模板主要的作用就是记录下你每天在银行能够有多少钱利息,什么时候存取,等等各种实用信息一览无余,且可以锻炼每天记账的好习惯,有需要的用户快来it猫扑下载吧!

银行存款日记账:是专门用来记录银行存款收支业务的一种特种日记账。财务人员在每日业务终了时,应计算、登记当日的银行存款收入合计数、银行存款支出合计数,以及账面结余额,以便检查监督各项收入和支出款项,避免坐支现金的出现,并便于定期同银行送来的对账单核对。

银行存款记账中常见的16种错误如下:

(1)制造余额差错。

即会计人员故意算错银行存款日记账的余额,来掩饰利用转账支票套购商品或擅自提现等行为,也有的在月底银行存款日记账试算不平时,乘机制造余额差错,为今后贪污做准备。这种手法看起来非常容易被察觉,但如果本年内未曾复核查明,以后除非再全部检查银行存款日记账,否则很难发现。

(2)擅自提现。

擅自提现手法,是指会计人员或出纳人员利用工作上的便利条件,私自签发现金支票后,提取现金,不留存根不记账,从而将提取的现金占为己有。这种手法主要发生在支票管理制度混乱、内部控制制度不严的单位。

(3)混用“库存现金”和“银行存款”科目。

会计人员利用工作上的便利,在账务处理中,将银行存款收支业务同现金收支业务混同起来编制记账凭证,用银行存款的收入代替现金的收入,或用现金的支出代替银行存款的支出,从而套取现金并占为己有。

(4)涂改银行对账单。

涂改银行对账单上的发生额,从而掩饰从银行存款中套取现金的事实。在这种手法下,一般是将银行对账单和银行存款日记账上的同一发生额一并涂改,并保持账面上的平衡。为了使账证相符,有的还涂改相应的记账凭证。

(5)支票套物。

是指会计人员利用工作之便擅自签发转账支票套购商品或物资,不留存根不记账,将所购商品据为己有。

(6)从银行提现不记现金账。

指会计人员利用工作上的便利条件,在由现金支票提出现金时,只登记银行存款日记账,不登记现金日记账,从而将提出的现金占为己有。实际工作中,由于企业的现金日记账和银行存款日记账是分两个账本,如果不对照检查,这种手法极难被发现。

(7)截留银行存款收入。

指会计人员利用业务上的漏洞和可乘之机,故意漏记银行存款收入账,伺机转出转存占为己有。这种手法大多发生在银行代为收款的业务中,银行收款后通知企业,会计人员将收账通知单隐匿后不记日记账,以后再开具现金支票提出存款。

(8)重复登记银行存款支出款项。

指会计人员利用实际支付款项时取得的银行结算凭证和有关的付款原始凭证,分别登记银行存款日记账,使得一笔业务两次报账,再利用账户余额平衡原理,采取提现不入账的手法,将款项占为己有。

(9)出借账户。

指本单位有关人员与外单位人员相互勾结,借用本单位银行账户转移资金或套购物资,并将其占为己有。也有单位通过对外单位或个人出借账户转账结算而收取好处费。在这种手法下,一般是外单位先将款项汇入本单位账户,再从本单位账户上套取现金或转入其他单位账户。这样收付相抵,不记银行存款日记账。

(10)公款私存。

即将公款转入自己的银行户头,从而、侵吞利息或挪用单位资金。其主要手法有:

将各种现金收入以个人名义存入银行,以“预付账款”名义从单位银行账户转汇到个人银行账户。

虚拟业务而将银行存款转入个人账户,业务活动中的回扣、劳务费、好处费等不交公、不入账,以业务部门或个人名义存入银行等。

(11)出借转账支票。

即指会计人员利用工作上的便利条件,非法将转账支票借给他人用于私人营利性业务的结算,或将空白转账支票为他人做买卖充当抵押。

(12)转账套现。

指会计人员或有关人员通过外单位的银行账户为其套取现金。这种手法既能达到贪污的目的,也能达到转移资金的目的。在这种手法下,外单位的账面上表现为“应收账款”和“银行存款”等科目以相同的金额一收一付,而本单位为外单位套取现金,从中牟取回扣。收到该单位的转账支票存人银行时,作如下分录:

借:银行存款

贷:应付账款

提取现金时作分录:

借:库存现金

贷:银行存款

付现金给外单位时作如下分录:

借:应付账款

贷:库存现金

为了掩盖套取现金的事实,有些单位不作上述账户处理,而是直接入账,分录为:

借:银行存款

贷:库存现金

(13)涂改转账支票日期。

会计人员将以前年度已入账的转账支票收账通知上的日期涂改为报账年度的日期进行重复记账,再擅自开具现金支票提取现金不入账并将现金占为己有。这种手法下,由于重复记账,银行存款日记账余额将大于银行对账单余额。记账时的会计分录为:

借:银行存款

贷:相关科目

这等于凭空在银行存款日记账上增加了借方数额,为提取现金做好了准备。提取现金时,会计分录为:

借:库存现金

贷:银行存款

(14)套取利息。

会计人员利用账户余额平衡原理,采取支取存款利息不记账手法将其占为己有。企业的贷款利息,按规定应抵减存款利息后,记入财务费用。月终结算利息时,如果只记贷款利息而不计存款利息,银行存款日记账余额就会小于实有额,然后再支出利息部分款项不入银行存款日记账,银行存款日记账和银行对账单的余额就自动平衡,该项利息也就被贪污了。这种手法,在对账单和调节表由出纳一人经管的单位很难被发现。

(15)涂改银行存款进账单日期。

会计人员利用工作上的便利条件,将以前年度会计档案中的现金送存银行的进账单日期,涂改为本年度的日期,采取重复记账的手法侵吞现金。在这种手法下,根据涂改后的进账单作如下会计分录:

借:银行存款

查看全部