usdt转账给别人怎么操作?手续费与到账时间详解

2025-08-06 15:42作者:绿软小编

USDT转账操作需根据使用场景选择交易所或钱包路径,关于usdt转账需要的软件用户可以在官网或者第三方权威平台如itmop网站进行下载。USDT转账核心步骤包括确认网络类型(TRC20/ERC20等)、核对接收方地址、设置合理手续费并完成双重验证。手续费方面,TRC20网络平均约0.01-0.03美元,ERC20网络因Gas费波动可能达0.5-5美元;到账时间受网络拥堵影响,TRC20通常5分钟内完成,ERC20需10-30分钟,极端拥堵时可能延长至数小时。

USDT转账操作全流程解析

(一)转账前准备:关键信息确认与工具选择

网络类型匹配:USDT分TRC20(波场链)、ERC20(以太坊链)、Omni(比特币链)等版本,需与接收方地址的链类型完全一致。例如,向支持TRC20的Trust Wallet转账时,若误选ERC20网络,资金将永久丢失。

地址准确性验证:接收方地址为20位以上字母数字组合(如T9yD14...),建议通过二维码扫描或复制粘贴避免手动输入错误。

手续费储备:钱包转账需预留对应链的原生币支付Gas费。例如,ERC20网络需ETH,TRC20网络需TRX,建议钱包内常备0.01ETH或10TRX以应对突发转账需求。

(二)交易所或钱包进行usdt转账操作流程

1.交易所转账操作(以oyi交易所为例)

适用场景同一平台用户间快速划转或跨平台转账(需对方提供链上地址),用户可以在浏览器中搜索itmop网站中搜索进行下载欧意交易所apk。

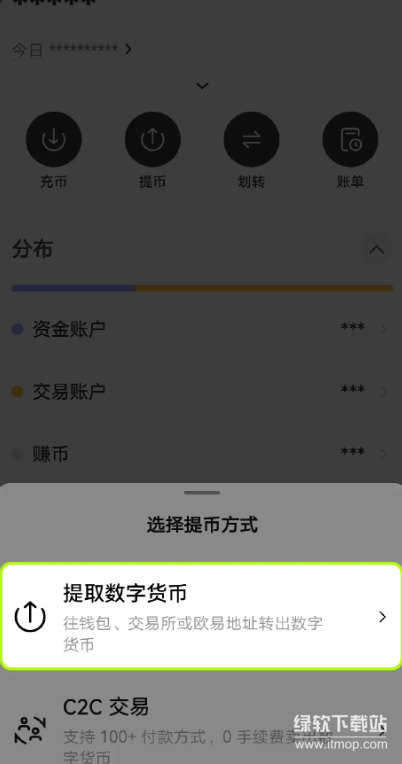

登录欧意账户后,点击【资产】—【提币】(USDT就是通过提币功能来转账的)—【提取数字货币】— 搜索币种【USDT】。

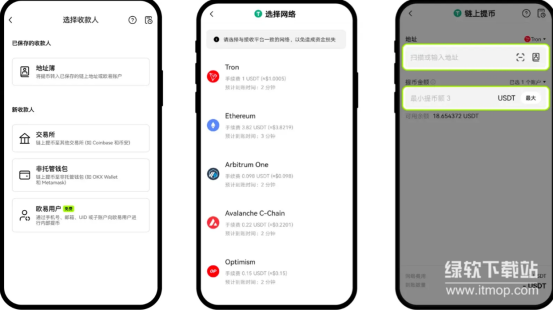

填写转账信息:选择目的地【地址簿】或【交易所】或【非托管钱包】- 选择【提币网络】,接着输入你想转账给别人的收款地址(建议复制粘贴避免手动输入错误);输入转账金额;选择「中等优先级」平衡速度与费用(ERC20网络Gas费约1.2美元,TRC20仅0.02美元)。

二次验证与提交:、按要求输入相关密码、验证码,通过短信/邮箱验证码完成双重验证;提交后等待区块链确认,可通过区块链浏览器(如Tronscan输入交易哈希值)追踪进度。

2.钱包转账操作(以Backpack钱包为例)

下载登录钱包并进入转账页面:用户可以在官网或者itmop网站进行搜索Backpack钱包进行下载apk,并登录Backpack钱包。 打开Backpack钱包APP,在首页点击「资产」→ 选择USDT币种;点击「发送」按钮,进入转账信息填写界面。 填写转账信息:粘贴对方提供的USDT地址,或扫描二维码自动填充;输入USDT数量,注意最小转账额度通常为1 USDT;根据接收方地址选择TRC20/ERC20等(如对方地址为T9yD14...,则选择TRC20);输入钱包密码或通过指纹/面部识别完成身份验证;确认交易信息(地址、金额、网络类型)无误后,点击「提交」。 1.手续费动态调整机制 ERC20网络:Gas费由市场供需决定,可通过Etherscan查看当前Gas价格(Gwei)。TRC20网络:手续费固定为1TRX(约0.02美元),与转账金额无关,适合高频小额交易。 交易所政策:币某安对VIP用户提供手续费折扣(如Level 9用户ERC20转账手续费仅0.075%),oyi交易所新用户注册可享30天手续费减免。 2.到账时间关键变量 晚间8-10点为全球交易高峰期,ERC20网络确认时间可能从10分钟延长至2小时。可通过GasNow等工具监控实时拥堵情况。交易所处理速度为币某安平均提币处理时间为8分钟,火某币为15分钟,部分小型交易所可能延迟至1小时。大额交易审核的单笔转账超过10万美元时,交易所可能启动人工审核,到账时间延长至24小时。 1.双重验证与地址白名单 启用交易所的短信/谷歌验证器(Google Authenticator)二次验证,防止账户被盗。在钱包中设置地址白名单(如MetaMask的「Connected Sites」功能),仅允许授权地址接收资产。 2.错误转账应急处理 若误将ERC20 USDT转至TRC20地址,立即联系接收方钱包服务商(如Trust Wallet支持多签服务,有一定概率追回)。地址无效可以通过区块链浏览器查询交易状态,若显示「Failed」可联系交易所客服撤销交易。诈骗防范,拒绝点击陌生链接提供的「充值地址」。

USDT转账手续费优化策略与到账时间影响因素

USDT转账的安全防护与风险规避指南