交易所资金费率是什么?永续合约中的平衡机制

2025-07-21 10:59作者:绿软小编

在加密货币交易中,交易所资金费率是永续合约特有的一种调节机制,它像一只无形的手,不断平衡合约价格与现货价格,让永续合约在没有交割日的情况下也能稳定运行。无论是做多还是做空永续合约的投资者,都可能因为这个机制收到“惊喜”或支付“费用”。

先搞懂永续合约,才能明白资金费率

要理解资金费率,得先从永续合约说起。在加密货币市场这个24小时不停歇的交易环境里,永续合约是一种特殊的衍生品,和传统期货合约有很大不同。

传统期货合约有明确的交割日,到了那一天,合约会按照约定价格进行结算,投资者要么平仓要么进行实物交割。而永续合约没有交割日,只要投资者保证金充足、不爆仓,就可以一直持有仓位,这就像租房子可以无限期续租一样,只要按时交房租且不违约,就能一直住下去。

不过,没有交割日会带来一个问题:如果合约价格和现货价格偏离太远,市场就会失衡。为了解决这个问题,永续合约引入了资金费率机制,通过多空双方互相支付费用的方式,让合约价格长期贴近现货价格。

另外,永续合约采用双价格机制。一个是标记价格,它由多个交易所的现货加权均价确定,用来计算是否爆仓,避免单个平台操纵市场;另一个是实时成交价格,也就是市场上的实际交易价格,决定着投资者的开仓成本。这两种价格相互配合,再加上资金费率,共同维持着永续合约市场的稳定。

资金费率的核心,调节多空平衡的“调节器”

资金费率,简单来说,就是永续合约中多空双方之间定期结算的费用,其核心作用是调节市场的多空力量,让合约价格尽可能贴近现货价格。

它的计算由两部分组成:溢价部分和固定部分。溢价部分反映了合约实时成交价格与现货指数价格的偏离程度,计算公式是(合约价格-现货指数价格)/现货指数价格。固定部分则是交易所设定的基础费率,不同交易所的固定费率可能有所不同。

当资金费率为正时,意味着合约价格高于现货价格,这说明市场上多头力量较强,过于乐观。这时,多头就需要向空头支付资金费率,这样可以在一定程度上抑制多头的过度热情,让合约价格慢慢回落,向现货价格靠近。

相反,如果资金费率为负,说明合约价格低于现货价格,空头力量较强,市场过于悲观。这种情况下,空头就要向多头支付费用,以此来抑制空头的过度情绪,促使合约价格回升,向现货价格靠拢。

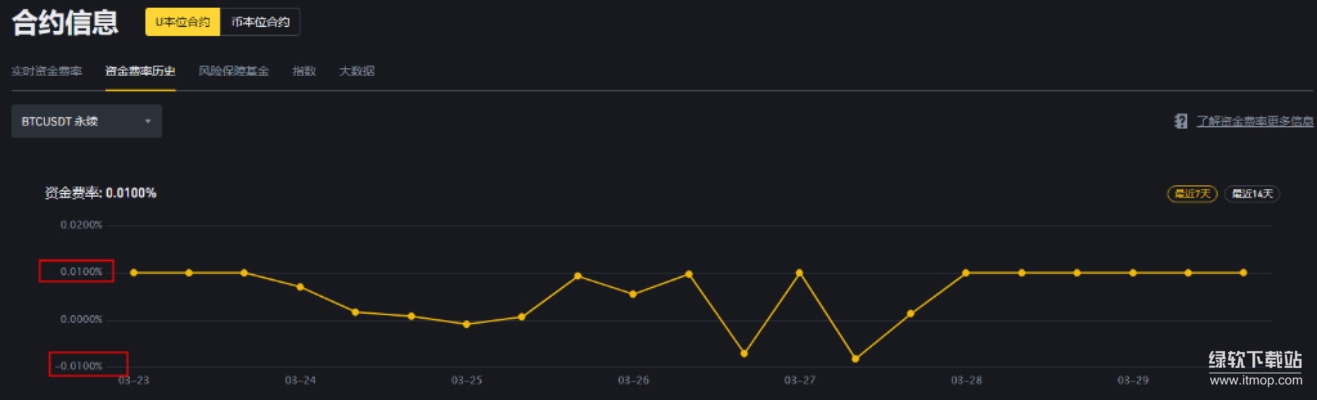

资金费率的结算周期一般是每8小时一次,也就是说,在每个结算周期内持有合约的投资者,都有可能需要支付资金费率,或者收取资金费率。这个结算机制就像一个定期的“调节器”,不断对市场多空力量进行微调。

用生活例子,轻松理解资金费率机制

对于资金费率机制,我们可以用生活中常见的租房市场来类比,这样理解起来会更轻松。

在租房市场中,租客就像是购买永续合约的多头投资者,房东则像是做空永续合约的空头投资者。整个区域的平均房租可以看作是现货市场的均价(标记价格),而租客实际支付的房租就是永续合约的市场成交价(合约实时价格)。

如果某个区域的租客特别多,大家都想租这里的房子,就可能会把房租炒高,超过该区域的平均房租。这时,就相当于合约价格高于现货价格,资金费率为正。在这种情况下,租客(多头)就需要支付一定的“费用”给房东(空头),这就像多头向空头支付资金费率一样。这样一来,过高的房租会受到一定抑制,慢慢回落到区域平均水平附近。

反过来,如果某个区域的房东太多,房子供过于求,房东为了把房子租出去,可能会压低房租,导致实际房租低于区域平均房租。这就好比合约价格低于现货价格,资金费率为负。这时,房东(空头)就需要支付一定的“补贴”给租客(多头),类似于空头向多头支付资金费率,从而促使房租回升到区域平均水平附近。

从本质上来说,资金费率就像是市场的一种动态平衡调节机制,通过让“打破平衡”的一方支付费用给“维持平衡”的一方,来保持市场的稳定,让合约价格和现货价格始终保持在合理的范围内。

基于资金费率的套利策略

利用资金费率,市场上还衍生出了一些套利策略。这些策略的核心思路是通过对冲现货与合约头寸,锁定资金费率带来的收益,同时规避价格波动的风险。不过,不同的套利策略操作难度和风险各不相同。

最常见的是单币种单交易所套利。当判断资金费率为正时,说明多头需要向空头支付费用,这时投资者可以在该交易所做空永续合约,同时在现货市场做多该币种。这样一来,如果标的物现货价格上涨,做空的合约会受损,但做多的现货会盈利,二者损益可以相互抵消,而投资者却能收取多头支付的资金费率,赚取收益。

还有单币种跨交易所套利,这种策略需要投资者扫描不同交易所的资金费率,选择两家流动性充足且资金费率差异较大的交易所。然后在资金费率较高的交易所做空永续合约,在资金费率较低的交易所做多永续合约,通过赚取两个交易所之间的资金费率差价来获利。不过,这种策略对交易的执行效率和速度要求较高。

多币种套利则是选择那些走势高度相关的币种,利用它们之间资金费率的差异,通过调整头寸组合来对冲方向风险,从而赚取收益。这种策略不仅能获得资金费率差带来的收益,还可能获得波动率收益,但操作难度相对更大。

需要注意的是,这些套利策略虽然看似能获得较为确定的收益,但也存在一定风险。在实际操作中,要充分考虑手续费、滑点、保证金占用等成本因素,而且对投资者的专业知识和风险控制能力也有一定要求。

机构与散户的差距,技术与风控是关键

在资金费率套利方面,机构投资者和散户投资者之间存在着明显的差距,这些差距主要体现在技术、成本和风控等方面。

在机会识别上,机构通过专门的算法实时监控全市场数万币种的资金费率、流动性、相关性等参数,能够在毫秒级的时间内识别出套利机会。而散户大多依赖人工或第三方工具,获取的数据往往有小时级的滞后,而且关注的币种也主要是少数主流币种,很难及时捕捉到更多的套利机会。

在机会捕捉效率上,机构有着完善的技术体系和成本控制能力,能够以较低的成本快速执行交易。而散户由于技术和交易量的限制,交易成本相对较高,在套利收益上可能与机构存在数倍的差距。

在风控体系上,机构对于仓位风险的把控有成熟的体系,在极端情况发生时能及时采取降低仓位、补充保证金等手段来降低风险。机构的响应速度是毫秒级的,能根据准确计算动态调整仓位,同时处理多个币种的风险,将操作损耗降到最低。而散户的响应速度较慢,缺乏精确计算和操作的能力,在极端状况下往往只能选择市价平仓,很难有效控制风险。

资金费率套利,适合哪些投资者参与

资金费率套利策略如果有成熟的风控体系,通常风险较小,一般很少出现较大回撤。但它也有自身的特点,适合特定类型的投资者参与。对于投资者来说,参与资金费率套利主要承担的是相对收益的机会成本。在市场交易相对平淡的时候,套利策略可能会长期处于低收益状态;而在市场行情好的时候,其收益爆发性通常不如趋势性策略。所以,套利策略相对更适合稳健型的投资者。

从优势来看,这种策略波动小、回撤低,在熊市时更能成为资金的避风港,因此受到风险厌恶型和稳健型资金的青睐,比如家族办公室、保险基金、共同基金以及高净值个人的财富配置等。

不过,它也有劣势,收益上限不如趋势策略,套利策略的年化收益一般在15%-50%之间,低于多头策略或趋势策略的收益上限。对于普通的小白散户而言,个人实操套利往往是“低收益+高学习成本”,风险收益比不太理想。所以,更建议通过机构资管产品间接参与,将其作为资产配置的一部分,这样可以在一定程度上降低风险,同时也能分享套利策略带来的收益。

总的来说,交易所资金费率是永续合约市场中一个重要的调节机制,它通过多空双方的费用结算,维持着合约价格与现货价格的平衡。而基于资金费率的套利策略,虽然存在一定机会,但对于不同类型的投资者来说,需要根据自身情况选择合适的参与方式,充分认识到其中的风险和自身的能力边界。